У каждого, кто планирует купить квартиру в Новосибирске, первым делом возникает вопрос: новостройка или вторичное жилье? С одной стороны, строительство жилья ведется значительными темпами и можно выбрать квартиру в новом жилом комплексе и стать ее первым владельцем. С другой — вокруг вторичного жилья уже сложилась удобная инфраструктура, и в квартиру можно сразу въехать. Выбор непростой.

Преимущества новостроек перед вторичкой

Строительство по современным технологиям, из современных материалов. Новые дома имеют высокий класс энергоэффективности, утеплены с применением новейших материалов и технологий. В них не протекают крыши, не промерзают угловые квартиры, нет сырости на первых этажах. Далеко не все вторичное жилье может похвастаться тем же.

Сниженные ипотечные ставки. Сегодня покупка новостройки в ипотеку гораздо выгоднее, чем вторичное жилье из-за госпрограмм и предоставления банками сниженных ставок по ипотечным кредитам.

Покупка с выгодой. Приобретая новостройку на старте строительства, можно неплохо сэкономить. Цены на квартиры в новостройках растут по мере того, как строится дом. А после его сдачи возрастают еще.

Значительный выбор планировок, этажей, возможность перепланировки на этапе строительства дома. Покупая вторичку, можно очень долго ждать появления на рынке подходящего варианта и понравившемся дома (домах). С новостройками таких проблем нет. Выбрать квартиру, подходящую по площади, планировке, стороне света, на желаемом этаже не составит труда. К тому же, многие застройщики готовы на этапе строительства воплощать индивидуальные пожелания покупателей к планировке, переносить или убирать внутренние стены.

Удачные планировки. Квартиры в новостройках отвечают представлениям о комфорте современных людей. Просторные кухни и прихожие, наличие гардеробных, ниш для шкафов-купе, габаритные санузлы, где нет проблем с размещением стиральной машины — современные планировки заметно отличаются от тех, что были десятилетия назад. В лучшую сторону, разумеется.

Инфраструктура в жилом комплексе. Сейчас новые дома проектируются таким образом, что первые этажи изначально предусмотрены под объекты инфраструктуры. Поэтому зачастую в новых ЖК есть продуктовые магазины, парикмахерские, спортзалы, пункты выдачи заказов и т.д. Многие жилые комплексы имеют огороженную территорию с детскими площадками, парковками, что безопасно и удобно.

Отсутствие переплаты за чужой ремонт. При покупке вторичного жилья в квартиру можно сразу въехать и жить. При этом отделка включена в стоимость. Но не так просто выбрать квартиру с ремонтом по своему вкусу. Поэтому приходится или довольствоваться чужим ремонтом, либо переделывать под себя, вкладывая дополнительные деньги. Приобретая новостройку, покупатель не платит за чужую отделку, а делает ремонт, ориентируясь только на собственный вкус.

Все новое. Можно не верить в чужую ауру и неблагоприятную энергетику. Но быть первым хозяином квартиры, въехать в жилье, где ранее никто не жил — это очень приятно.

Благоприятное окружение. С высокой степенью вероятности соседями по новостройке станут благополучные люди, молодые семьи, семьи с детьми. Риск заполучить в соседи маргиналов или алкоголиков тут несоизмеримо ниже, чем при покупке квартиры на вторичном рынке.

Таким образом, у квартир в новостройках немало явных преимуществ перед вторичным жильем. Что же предпочесть? Вторичку либо новостройку? Выбор каждый сделает самостоятельно, опираясь на собственные критерии и предпочтения.

Приобретение недвижимости является одним из наиболее важных решений в жизни многих людей. Однако иногда возникает ситуация, когда квартира принадлежит нескольким владельцам, каждый из которых имеет свою долю. Одной из распространенных долей является 1/6, и в этой статье мы рассмотрим, что это значит и как это влияет на владение недвижимостью.

Что такое доля в квартире? Доля в квартире — это часть права собственности на недвижимость, которая принадлежит конкретному лицу. Это означает, что каждый владелец имеет определенную часть квартиры, которой он может распоряжаться. Однако важно понимать, что в случае с 1/6 долей, квартира находится в общей собственности и все решения, касающиеся ее, должны приниматься совместно.

Владение 1/6 долей в квартире имеет свои особенности и нюансы, которые необходимо учитывать. Например, при продаже или сдаче в аренду недвижимости, каждый из совладельцев должен дать свое согласие. Кроме того, расходы на содержание квартиры также распределяются пропорционально долям. Поэтому крайне важно четко понимать свои права и обязанности как владельца 1/6 доли квартиры.

Зачем знать, сколько составляет 1/6 доля в квартире?

Знание точного размера 1/6 доли в квартире может быть важным для многих людей, особенно тех, кто владеет или планирует приобрести недвижимость. Понимание этого показателя помогает принимать взвешенные решения и защищать свои права на долю в жилье.

Владение недвижимостью может быть достаточно сложным вопросом, особенно когда в нем задействованы несколько собственников. Знание точной доли своего владения помогает избежать возможных разногласий и споров в будущем.

Почему важно знать размер 1/6 доли в квартире?

Распределение расходов: Понимание размера доли позволяет корректно распределять расходы на содержание, ремонт и коммунальные платежи.

Принятие решений: Владелец 1/6 доли имеет право голоса при принятии важных решений, касающихся квартиры, таких как проведение капитального ремонта или изменение планировки.

Продажа или покупка: Зная размер доли, можно более точно оценить стоимость при продаже или покупке части квартиры.

Знание точного размера доли в недвижимости помогает собственникам эффективно управлять своим имуществом, защищать свои права и принимать взвешенные решения.

Доля

Площадь

1/6

20 кв.м.

Как рассчитать размер 1/6 доли в квартире?

Владение недвижимостью, такой как квартира, может быть разделено на доли, что часто встречается в случае совместной собственности. Если вам принадлежит 1/6 доля в квартире, это означает, что вы владеете одной шестой частью всей недвижимости.

Чтобы рассчитать размер 1/6 доли в квартире, вам необходимо знать общую площадь и стоимость всей квартиры. Затем вы можете применить простое математическое действие и разделить эти показатели на 6, чтобы получить значение вашей доли.

Как рассчитать размер 1/6 доли в квартире?

Определите общую площадь квартиры. Это можно узнать из документов на недвижимость или у управляющей компании.

Определите общую стоимость квартиры. Эту информацию можно получить от владельца, из рыночных отчетов или оценки профессионального оценщика.

Разделите общую площадь квартиры на 6, чтобы получить размер вашей 1/6 доли.

Разделите общую стоимость квартиры на 6, чтобы рассчитать стоимость вашей 1/6 доли.

Показатель

Значение

Общая площадь квартиры

100 кв.м.

Общая стоимость квартиры

5 000 000 руб.

Размер 1/6 доли (площадь)

16,67 кв.м.

Стоимость 1/6 доли

833 333 руб.

Помните, что точный расчет размера и стоимости вашей доли в квартире может зависеть от различных факторов, таких как состояние недвижимости, ее местоположение и другие особенности. Для получения более точной информации рекомендуем обратиться к профессиональному оценщику или юристу, специализирующемуся на вопросах недвижимости.

Права и обязанности владельца 1/6 доли в недвижимости

Владение долей в недвижимости налагает определенные права и обязанности на ее обладателя. Если вам принадлежит 1/6 часть квартиры, вы имеете ряд полномочий, но также должны выполнять определенные действия для поддержания этого имущества.

Прежде всего, стоит отметить, что доля в квартире считается частью вашей собственности. Это означает, что вы можете распоряжаться ей по своему усмотрению: продать, сдать в аренду, подарить и так далее. Однако при этом необходимо получить согласие других собственников, владеющих оставшимися 5/6 доли.

Права владельца 1/6 доли в недвижимости

Право пользования — вы можете использовать свою часть квартиры для проживания или иных целей.

Право распоряжения — вы можете продать, подарить или иным образом распорядиться своей долей при согласии других собственников.

Право на доход — если вы сдаете в аренду свою долю, вы имеете право на соответствующую часть арендной платы.

Обязанности владельца 1/6 доли в недвижимости

Оплата коммунальных услуг — вы должны вносить свою долю оплаты за электричество, воду, газ и другие услуги.

Участие в ремонте — вы обязаны участвовать в оплате ремонта и реконструкции общего имущества в пропорции, соответствующей размеру вашей доли.

Соблюдение правил пользования — вы должны использовать свою часть квартиры в соответствии с ее назначением и не нарушать права других собственников.

Права

Обязанности

Пользование, распоряжение, получение дохода

Оплата коммунальных услуг, участие в ремонте, соблюдение правил пользования

Как изменится жизнь при приобретении 1/6 доли в квартире?

Приобретение 1/6 доли в недвижимости может существенно повлиять на жизнь владельца. Это решение влечет за собой ряд важных изменений, которые необходимо тщательно рассмотреть.

Одним из ключевых аспектов является увеличение прав и обязанностей. Владелец доли приобретает право пользования и распоряжения частью недвижимости, что открывает новые возможности, но также накладывает дополнительные обязательства.

Основные изменения в жизни:

Право на использование и управление частью квартиры

Финансовые обязательства, связанные с содержанием и ремонтом общего имущества

Необходимость согласования решений с другими собственниками

Возможность получения дохода от сдачи доли в аренду

Изменения в налоговом учете и обязательствах

Преимущества

Недостатки

Частичное владение недвижимостью

Необходимость согласования решений с другими собственниками

Возможность получения дохода от сдачи в аренду

Финансовые обязательства по содержанию общего имущества

Расширение имущественных прав

Ограничения в распоряжении долей

Таким образом, приобретение 1/6 доли в недвижимости несет как преимущества, так и определенные сложности. Тщательное изучение всех аспектов и взвешивание рисков и выгод является важным шагом в принятии этого решения.

Каковы перспективы инвестирования в 1/6 долю квартиры?

Одним из ключевых преимуществ инвестирования в 1/6 долю квартиры является более низкий порог входа по сравнению с покупкой целой квартиры. Это позволяет вкладывать средства в недвижимость даже с ограниченным бюджетом.

Перспективы инвестирования в 1/6 долю квартиры

Доходность от сдачи в аренду: Владелец доли может получать часть дохода от сдачи квартиры в аренду, пропорциональную его доле. Это может обеспечить стабильный пассивный доход.

Рост стоимости недвижимости: Цены на недвижимость, как правило, растут со временем, что может привести к увеличению стоимости 1/6 доли квартиры при ее последующей продаже.

Возможность дальнейших инвестиций: Накопление средств от сдачи в аренду или продажи доли может позволить инвестору в перспективе приобрести большую долю или даже целую квартиру.

Однако стоит учитывать и некоторые риски, связанные с владением долей в квартире. Например, необходимость согласовывать решения с другими собственниками или возможные трудности с управлением и эксплуатацией имущества. Поэтому перед принятием решения об инвестировании в 1/6 долю квартиры важно тщательно проанализировать все аспекты и оценить свои возможности.

Преимущества

Риски

Более низкий порог входа

Необходимость согласования с другими собственниками

Доход от сдачи в аренду

Сложности с управлением и эксплуатацией

Возможность роста стоимости

Ограниченный контроль над имуществом

Возможность дальнейших инвестиций

Возможные юридические и финансовые проблемы

В целом, инвестирование в 1/6 долю квартиры может быть интересной возможностью для тех, кто хочет начать инвестировать в недвижимость, но не располагает необходимыми средствами для приобретения целой квартиры. Однако перед принятием решения необходимо тщательно изучить все аспекты и риски, связанные с таким инвестированием.

Сколько стоит 1/6 доля в квартире и что влияет на ее цену?

Владение недвижимостью может быть разделено на доли, и в этом случае может возникнуть вопрос о стоимости части квартиры. Рассмотрим более подробно, сколько стоит 1/6 доля в квартире и какие факторы влияют на ее цену.

Стоимость 1/6 доли в квартире зависит от множества факторов, таких как местоположение, размер, состояние и другие характеристики недвижимости. Кроме того, на цену могут влиять особенности рынка недвижимости в конкретном регионе, спрос и предложение, а также общая экономическая ситуация.

Факторы, влияющие на стоимость 1/6 доли в квартире

Местоположение:Расположение квартиры, ее близость к важным объектам инфраструктуры, транспортная доступность и престижность района могут значительно влиять на цену доли.

Площадь и планировка:Чем больше площадь квартиры и удобнее ее планировка, тем выше стоимость 1/6 доли.

Состояние жилья:Квартира, находящаяся в хорошем состоянии, с современным ремонтом, будет стоить дороже, чем требующая ремонта.

Этаж и наличие балкона/лоджии:Высотность дома и наличие балкона или лоджии также влияют на стоимость доли.

Рыночная ситуация:Общая ситуация на рынке недвижимости, спрос и предложение в конкретном регионе также играют роль в ценообразовании.

Характеристика

Влияние на стоимость доли

Местоположение

Существенное

Площадь и планировка

Значительное

Состояние жилья

Значительное

Этаж и наличие балкона/лоджии

Умеренное

Рыночная ситуация

Значительное

1/6 доля в квартире: какие документы необходимо оформить?

Владение недвижимостью всегда связано с рядом юридических тонкостей, и владение долей в квартире — не исключение. Если вам принадлежит 1/6 часть в квартире, то перед вами встает вопрос о необходимых документах для оформления этой доли.

Независимо от размера доли, все собственники должны быть указаны в правоустанавливающих документах на квартиру. Это могут быть договор купли-продажи, свидетельство о праве собственности, выписка из Единого государственного реестра недвижимости (ЕГРН) и другие документы.

Оформление документов на 1/6 долю в квартире

Для оформления 1/6 доли в квартире необходимо подготовить следующий пакет документов:

Правоустанавливающие документы на квартиру: договор купли-продажи, свидетельство о праве собственности или выписка из ЕГРН.

Кадастровый паспорт или технический план на квартиру.

Документы, подтверждающие право собственности на долю: договор дарения, свидетельство о наследстве и т.д.

Согласие супруга(и) на сделку (если квартира приобреталась в браке).

После сбора всех необходимых документов, их следует подать в Росреестр для регистрации права собственности на 1/6 долю в квартире. Это позволит официально закрепить ваши права на недвижимость.

Важно помнить

Что необходимо сделать

Все собственники должны быть указаны в правоустанавливающих документах

Подать документы в Росреестр для регистрации права собственности на долю

Необходимо согласие супруга(и) на сделку

Оформить право собственности на долю в квартире

Подведение итогов: как сделать правильный выбор при покупке 1/6 доли в квартире?

Чтобы сделать правильный выбор, следуйте нашим рекомендациям и уделите время подготовке. Это поможет вам избежать неприятных сюрпризов и обезопасить свою недвижимость.

Основные шаги к правильному решению:

Проверка юридической чистоты сделки. Внимательно изучите все документы, связанные с недвижимостью, и удостоверьтесь, что нет никаких скрытых проблем.

Оценка финансовой целесообразности. Рассчитайте все расходы, связанные с покупкой и содержанием доли, и убедитесь, что это соответствует вашим финансовым возможностям.

Анализ потенциальных рисков. Оцените все возможные риски, такие как конфликты с соседями, ограничения в использовании имущества, и будьте готовы к их решению.

Консультация с профессионалами. Обратитесь к юристам, риэлторам и другим специалистам, которые помогут вам правильно оценить ситуацию и принять взвешенное решение.

Помните, что покупка недвижимости — это серьезный шаг, требующий тщательной подготовки. Следуя нашим рекомендациям, вы сможете сделать правильный выбор и обезопасить себя от возможных проблем.

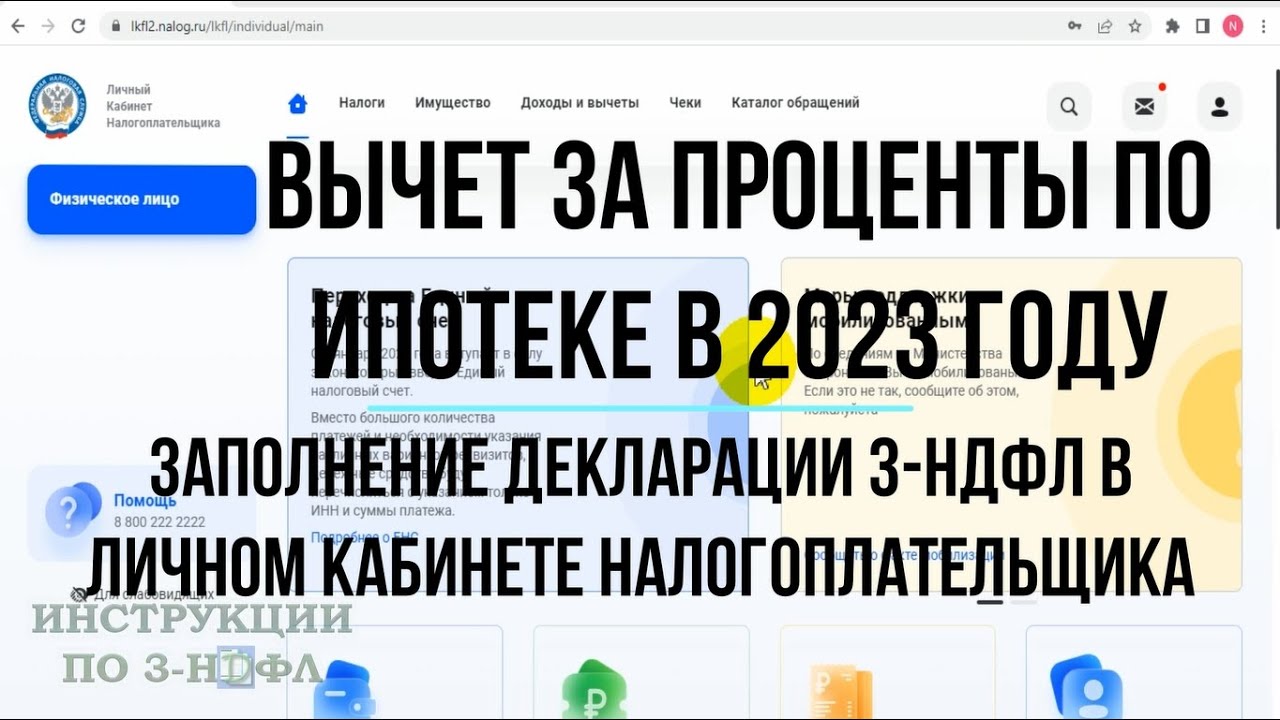

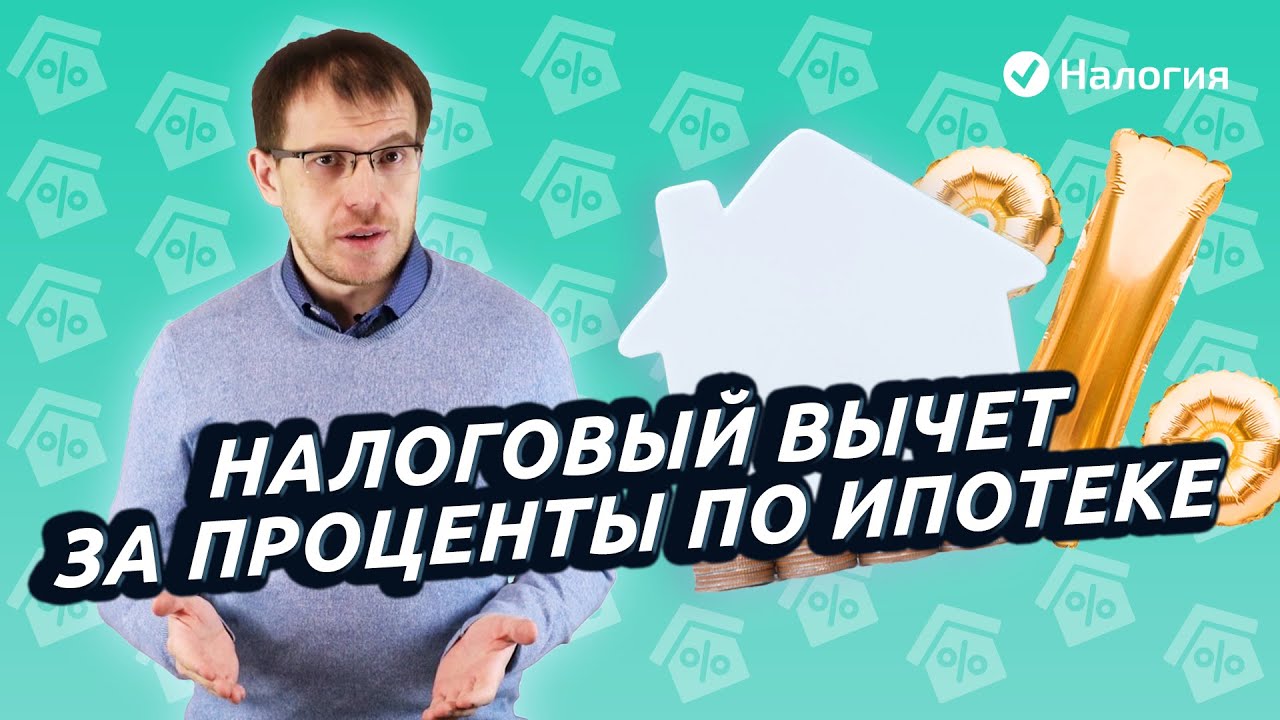

Приобретение недвижимости является одним из самых важных и значительных этапов в жизни большинства людей. Однако, помимо радости от обладания собственным жильем, ипотечные кредиты также несут за собой значительные финансовые обязательства. Одним из способов снизить финансовую нагрузку является возврат процентов по ипотеке через налоговую декларацию.

Данная статья поможет вам разобраться, как правильно оформить налоговый вычет и получить возврат части средств, потраченных на выплату процентов по ипотеке. Мы рассмотрим основные шаги, необходимые для получения налогового вычета, а также поделимся полезными советами, которые помогут сделать этот процесс более простым и эффективным.

Независимо от того, является ли ваша недвижимость квартирой, домом или другим типом жилья, приобретенным с помощью ипотечного кредита, вы имеете право на возврат части уплаченных процентов. Воспользуйтесь этой возможностью, чтобы снизить финансовую нагрузку и сделать ваше проживание в собственном жилье более комфортным.

Какие документы необходимо подготовить для возврата процентов по ипотеке в налоговой

Если вы являетесь владельцем недвижимости, приобретенной с помощью ипотечного кредита, вы имеете право на возврат процентов по ипотеке в налоговой. Для этого необходимо собрать определенный пакет документов и предоставить их в налоговую инспекцию.

Во-первых, вам потребуется договор об ипотечном кредитовании, который подтверждает факт приобретения недвижимости с использованием ипотечного займа. Этот документ является основным основанием для получения налогового вычета.

Необходимые документы для возврата процентов по ипотеке:

Договор об ипотечном кредитовании

Свидетельство о государственной регистрации права собственности на приобретенную недвижимость

Справки и квитанции, подтверждающие фактическую уплату процентов по ипотечному кредиту

Налоговая декларация (форма 3-НДФЛ) за тот год, в котором вы хотите получить возврат процентов

Копия паспорта владельца недвижимости

Реквизиты банковского счета для перечисления возвращенных средств

Документ

Назначение

Договор об ипотечном кредитовании

Подтверждение факта приобретения недвижимости с помощью ипотечного займа

Свидетельство о государственной регистрации права собственности

Подтверждение права владения приобретенной недвижимостью

Справки и квитанции об оплате процентов

Подтверждение фактической уплаты процентов по ипотечному кредиту

Как вернуть проценты по ипотеке в налоговой

Если вы приобрели недвижимость в ипотеку, вы имеете право на возврат части уплаченных процентов по ипотечному кредиту. Это позволяет снизить налоговую нагрузку и вернуть часть средств, затраченных на ипотеку.

Порядок подачи заявления на возврат процентов по ипотеке в налоговую включает в себя несколько важных шагов. Давайте рассмотрим их более подробно.

Необходимые документы

Декларация 3-НДФЛ за тот год, за который вы хотите вернуть проценты по ипотеке.

Документы, подтверждающие право собственности на недвижимость, например, договор купли-продажи или свидетельство о праве собственности.

Справка о доходах 2-НДФЛ за тот год, за который вы хотите вернуть проценты по ипотеке.

Платежные документы, подтверждающие уплату процентов по ипотечному кредиту, например, квитанции, выписки банка.

Подача заявления в налоговую

Заполните налоговую декларацию 3-НДФЛ.

Соберите все необходимые документы.

Подайте декларацию и документы в налоговую инспекцию по месту жительства.

Дождитесь рассмотрения вашего заявления и получения денежных средств.

Важно помнить

Сроки

Возврат процентов по ипотеке возможен в течение 3 лет с момента уплаты.

Налоговая инспекция рассматривает заявление в течение 3-4 месяцев.

Важные сроки и условия для возврата процентов по ипотеке в налоговой

При оформлении ипотечного кредита на недвижимость налогоплательщик имеет право вернуть часть уплаченных процентов в виде имущественного налогового вычета. Это означает, что гражданин может уменьшить свой ежегодный доход на сумму уплаченных процентов, а затем получить возврат ранее уплаченного подоходного налога.

Чтобы получить налоговый вычет, нужно соблюсти ряд важных условий и сроков. Рассмотрим их более подробно.

Основные условия для получения налогового вычета по ипотечным процентам

Наличие права собственности на приобретенную недвижимость. Вычет предоставляется только за ту недвижимость, право собственности на которую оформлено на заявителя.

Заключение ипотечного договора. Вычет можно получить только по процентам, уплаченным по ипотечному кредиту.

Использование средств ипотечного кредита на приобретение жилья. Вычет не предоставляется, если кредит был использован на другие цели.

Важные сроки для получения налогового вычета

Срок подачи декларации. Для получения вычета необходимо подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию не позднее 30 апреля года, следующего за тем, в котором были уплачены проценты.

Срок использования вычета. Вычет может быть использован в течение 3 лет, предшествующих году подачи декларации.

Год уплаты процентов

Год подачи декларации

Период использования вычета

2020

2021

2018-2020

2021

2022

2019-2021

2022

2023

2020-2022

Документы, которые необходимо сохранять после возврата процентов по ипотеке в налоговой

После того, как вы получили возврат процентов по ипотеке в налоговой, важно сохранять определенные документы. Эти документы могут понадобиться вам в будущем, если налоговые органы или другие государственные органы захотят проверить ваши расходы.

Сохраняя необходимые документы, вы защищаете себя от возможных претензий или дополнительных проверок со стороны налоговой службы. Это поможет вам быть готовым к любым ситуациям, связанным с вашей недвижимостью и ипотечными платежами.

Какие документы следует хранить?

Договор ипотечного кредитования — этот документ содержит все условия вашего ипотечного займа, включая размер процентной ставки и ежемесячных платежей.

Платежные документы — храните все квитанции, чеки или выписки из банка, подтверждающие ваши ежемесячные платежи по ипотеке.

Налоговые декларации — сохраняйте копии всех налоговых деклараций, в которых вы указывали возврат процентов по ипотеке.

Письма от налоговой службы — храните все письма, квитанции или другие документы, полученные от налоговой службы, подтверждающие возврат процентов.

Также рекомендуется сохранять оценочные отчеты на вашу недвижимость, если они были проведены.

Документы о ремонте или улучшении жилья — эти документы могут быть важны, если вы решите продать свою недвижимость в будущем.

Документы

Описание

Договор ипотечного кредитования

Содержит условия ипотечного займа

Платежные документы

Подтверждают ежемесячные платежи по ипотеке

Налоговые декларации

Содержат информацию о возврате процентов по ипотеке

Письма от налоговой службы

Подтверждают возврат процентов по ипотеке

Ошибки, которые могут привести к отказу во возврате процентов по ипотеке в налоговой

Одной из наиболее распространенных ошибок является неправильное оформление документов. Несоответствие или отсутствие необходимых документов, таких как справки о доходах, выписки из банка, копии договора ипотечного кредитования, могут стать причиной отказа в возврате процентов.

Ошибки, которые могут привести к отказу

Неправильное оформление документов: Убедитесь, что все документы оформлены в соответствии с требованиями налоговой.

Несвоевременная подача документов: Помните, что заявление на возврат процентов необходимо подавать ежегодно, в установленные сроки.

Использование недвижимости не по целевому назначению: Если приобретенная недвижимость используется не для проживания, а, например, в коммерческих целях, это может стать причиной отказа.

Нарушение срока владения недвижимостью: Для возврата процентов необходимо владеть недвижимостью не менее 3 лет.

Отсутствие документов, подтверждающих расходы: Убедитесь, что у вас есть все необходимые документы, подтверждающие расходы на уплату процентов по ипотечному кредиту.

Ошибка

Последствия

Неправильное оформление документов

Отказ в возврате процентов

Несвоевременная подача документов

Отказ в возврате процентов

Использование недвижимости не по целевому назначению

Отказ в возврате процентов

Нарушение срока владения недвижимостью

Отказ в возврате процентов

Отсутствие документов, подтверждающих расходы

Отказ в возврате процентов

Другие возможности налогового вычета при ипотеке

Помимо возврата процентов по ипотечному кредиту, существуют и другие возможности получения налогового вычета при покупке недвижимости. Эти вычеты также могут помочь снизить ваше налоговое бремя и сэкономить средства.

Одним из таких вычетов является вычет на строительство или приобретение недвижимости. Этот вычет позволяет вернуть до 13% от суммы, потраченной на покупку или строительство жилья, в пределах установленных законом лимитов.

Другие виды налоговых вычетов

Вычет на дополнительные расходы, связанные с приобретением недвижимости. К ним относятся затраты на оформление сделки, оценку, нотариальные услуги и т.д.

Вычет на ремонт или реконструкцию недвижимости. Этот вычет можно получить, если вы проводили работы по улучшению жилья.

Вычет на расходы, связанные с оплатой ипотечных взносов. Данный вычет можно получить, если вы являетесь созаемщиком по ипотечному кредиту.

Вид вычета

Размер вычета

Вычет на приобретение недвижимости

До 260 000 рублей

Вычет на ипотечные проценты

До 390 000 рублей

Вычет на дополнительные расходы

До 120 000 рублей

Чтобы воспользоваться любым из этих вычетов, вам необходимо подать соответствующие документы в налоговую службу. Важно внимательно изучить требования и ограничения, чтобы максимально эффективно использовать все возможности для снижения своих налоговых выплат.

Почему важно своевременно оформлять возврат процентов по ипотеке в налоговой

Оформление возврата процентов по ипотеке в налоговой имеет ряд важных преимуществ для собственников недвижимости. Прежде всего, это позволяет существенно снизить сумму налоговых платежей и получить дополнительные средства на развитие и ремонт жилья.

Кроме того, правильно оформленный возврат процентов позволяет сэкономить значительные суммы денег в долгосрочной перспективе. Ведь даже небольшая разница в процентной ставке может привести к серьезной экономии на периоде кредитования.

Получение дополнительных средств на развитие и ремонт недвижимости

Экономия денег в долгосрочной перспективе

Итог:

Своевременное оформление возврата процентов по ипотеке в налоговой является необходимым шагом для всех владельцев недвижимости. Это позволяет не только снизить налоговые платежи, но и сэкономить средства в будущем. Поэтому не забывайте следить за этим аспектом финансового планирования и получать все выгоды от владения недвижимостью.

Недвижимость – это один из самых крупных и ответственных видов инвестиций. Покупка квартиры является серьезным решением, которое требует внимательного подхода и осведомленности. Но что если вы узнали, что при покупке недвижимости можно вернуть до 650 тысяч рублей?

В этой статье мы рассмотрим несколько способов, которые помогут вам сэкономить значительные деньги при покупке квартиры. Эти советы и рекомендации позволят вам вернуть часть средств и сделать процесс покупки недвижимости более выгодным для вас.

Таким образом, если вы хотите узнать, как вернуть 650 тысяч при покупке квартиры, читайте далее и следуйте нашим рекомендациям. Не упустите возможность сэкономить деньги и сделать выгодное вложение в недвижимость!

Почему так важно вернуть 650 тысяч при покупке квартиры

Когда дело касается покупки недвижимости, каждый рубль на счету. Возмещение 650 тысяч рублей при приобретении квартиры может сыграть ключевую роль в процессе покупки и существенно облегчить финансовое бремя для покупателя.

Для многих людей квартира является одним из самых крупных инвестиций в их жизни. Именно поэтому возможность вернуть часть затраченных средств так важна – она позволяет сэкономить значительные суммы, которые можно направить на другие нужды или использовать для дальнейших инвестиций в недвижимость.

Ключевые преимущества возмещения 650 тысяч рублей

Снижение финансовой нагрузки. Возможность вернуть 650 тысяч рублей делает покупку квартиры более доступной, снижая размер ежемесячных взносов по ипотеке или сумму единовременной оплаты.

Улучшение качества жилья. Сэкономленные средства можно направить на приобретение более просторной или престижной недвижимости, что повышает комфорт и ценность приобретаемого актива.

Возможность дополнительных инвестиций. Возмещенные 650 тысяч рублей можно использовать для вложений в другую недвижимость, расширяя портфель инвестора и получая дополнительный доход.

Таким образом, возврат 650 тысяч рублей при покупке квартиры – это важный финансовый рычаг, который позволяет сделать приобретение недвижимости более выгодным и оптимизировать расходы на одно из крупнейших приобретений в жизни.

Возможности для возврата средств при покупке недвижимости

Одним из наиболее известных способов возврата средств является налоговый вычет. Этот механизм позволяет гражданам получить часть затрат на покупку или строительство жилья обратно в виде налогового возврата.

Налоговый вычет

Согласно законодательству, граждане Российской Федерации имеют право на получение налогового вычета в размере до 650 тысяч рублей при покупке недвижимости. Для этого необходимо предоставить в налоговую службу соответствующие документы, подтверждающие расходы на приобретение жилья.

Важно отметить, что налоговый вычет доступен не только для покупателей первичного жилья, но и для тех, кто приобретает вторичное жилье.

Ипотечный вычет

Помимо вычета за покупку недвижимости, граждане также могут получить ипотечный вычет в размере до 390 тысяч рублей. Это позволяет вернуть часть уплаченных процентов по ипотечному кредиту.

Для получения ипотечного вычета необходимо:

Иметь официальное трудоустройство и платить налог на доходы физических лиц (НДФЛ).

Предоставить в налоговую службу документы, подтверждающие расходы на уплату процентов по ипотеке.

Льготы для отдельных категорий граждан

Существуют также специальные льготы для определенных категорий граждан, такие как:

Молодые семьи

Многодетные семьи

Инвалиды и семьи, имеющие детей-инвалидов

Военнослужащие и сотрудники силовых структур

Эти льготы могут включать в себя дополнительные субсидии, пониженные ставки по ипотеке или другие преференции при покупке недвижимости.

Вид возврата

Максимальный размер

Налоговый вычет

650 тысяч рублей

Ипотечный вычет

390 тысяч рублей

Таким образом, при грамотном использовании различных механизмов возврата средств, покупка недвижимости может стать более доступной и выгодной для граждан.

Оценка дополнительных расходов при покупке квартиры

Одним из ключевых аспектов при покупке квартиры является грамотный расчет всех сопутствующих издержек. Это поможет вам сформировать реалистичный бюджет и принять взвешенное решение.

Основные дополнительные расходы при покупке недвижимости

Налоги и государственные пошлины — госпошлина за регистрацию права собственности, а также налоги, включая налог на недвижимость и возможный налог на доход от продажи предыдущей квартиры.

Услуги риелторов — комиссионные вознаграждения за посредничество в сделке купли-продажи.

Оформление ипотечного кредита — расходы на оформление ипотеки, включая страхование, оценку недвижимости, а также возможные комиссии банка.

Ремонтные работы — стоимость ремонта, меблировки и обустройства квартиры перед въездом.

Статья расходов

Среднестатистическая сумма

Госпошлина и налоги

2-5% от стоимости квартиры

Услуги риелторов

3-5% от стоимости квартиры

Оформление ипотеки

1-2% от суммы кредита

Ремонт и обустройство

10-30% от стоимости квартиры

Тщательное планирование и учет всех дополнительных расходов при покупке недвижимости позволит вам избежать финансовых сложностей и сделать удачное приобретение.

Как выбрать правильный кредитный продукт

Прежде чем выбрать кредитный продукт, важно тщательно изучить все его условия и сравнить предложения различных банков. Это поможет вам найти наиболее выгодные условия, которые будут соответствовать вашим финансовым возможностям.

Основные параметры, на которые стоит обратить внимание

Процентная ставка. Это один из ключевых факторов, определяющих размер ежемесячных платежей. Чем ниже процентная ставка, тем меньше вы будете платить в долгосрочной перспективе.

Срок кредитования. Более короткий срок подразумевает более высокие ежемесячные взносы, но в итоге вы переплатите меньшую сумму.

Первоначальный взнос. Размер первоначального взноса, как правило, составляет от 10% до 30% от стоимости недвижимости. Чем больше вы можете внести первоначально, тем меньше будет сумма кредита.

Дополнительные комиссии и сборы. Обязательно изучите все скрытые платежи, которые может взимать банк, такие как комиссия за оформление, страхование и т.д.

Параметр

Влияние на кредит

Процентная ставка

Определяет размер ежемесячных платежей

Срок кредитования

Влияет на итоговую сумму переплаты

Первоначальный взнос

Уменьшает сумму кредита

Дополнительные комиссии

Увеличивают общую стоимость кредита

Тщательно изучите все предложения банков, сравните условия

Выберите наиболее выгодный кредитный продукт, учитывая ваши финансовые возможности

Обратите внимание на все дополнительные платежи и сборы

Рассчитайте ежемесячные платежи, чтобы убедиться, что они укладываются в ваш бюджет

Преимущества использования государственных программ при покупке недвижимости

Основным преимуществом использования государственных программ является возможность получения различных льгот и субсидий, которые способны значительно снизить финансовую нагрузку на покупателя. Это особенно актуально для тех, кто находится в трудной жизненной ситуации или имеет ограниченные финансовые возможности.

Основные преимущества государственных программ

Доступность: государственные программы, как правило, ориентированы на широкий круг граждан, что делает их более доступными по сравнению с частными кредитными предложениями.

Низкие процентные ставки: государство субсидирует часть процентной ставки, что позволяет получить ипотеку на более выгодных условиях.

Возможность возврата налогового вычета: при покупке недвижимости с использованием государственных программ можно оформить налоговый вычет, что позволяет частично компенсировать расходы.

Гибкие условия: государственные программы, как правило, предусматривают более гибкие условия по сравнению с частными предложениями, учитывая различные жизненные ситуации.

Программа

Преимущества

Военная ипотека

Специальные условия для военнослужащих, возможность получения дополнительных выплат

Семейная ипотека

Пониженные процентные ставки для семей с детьми

Господдержка

Возможность получения субсидий и льгот для различных категорий граждан

Таким образом, использование государственных программ при покупке недвижимости может стать отличным способом сэкономить значительные средства и получить дополнительные льготы и преимущества. Это особенно актуально для тех, кто находится в трудной жизненной ситуации или имеет ограниченные финансовые возможности.

Советы по снижению затрат при оформлении сделки купли-продажи квартиры

Первое, что нужно сделать, – это тщательно изучить все расходы, связанные с оформлением сделки. Это могут быть госпошлины, комиссии риелторов, налоги и другие платежи. Проанализируйте их и постарайтесь найти способы сократить эти расходы.

Полезные советы:

Сравнивайте предложения риелторов. Не спешите выбирать первого попавшегося специалиста. Сравните комиссионные разных агентств и выберите наиболее выгодное предложение.

Проанализируйте возможность самостоятельного оформления сделки. Если вы уверены в своих знаниях и опыте, можно обойтись без услуг агентства недвижимости и сэкономить на их комиссии.

Обратите внимание на госпошлины. Узнайте о возможных льготах и скидках, которыми вы можете воспользоваться.

Рассмотрите вариант с ипотечным кредитованием. Процентная ставка может быть ниже, чем при покупке за наличные.

Помните, что при покупке недвижимости важно не только найти подходящую квартиру, но и грамотно распорядиться финансами. Следуя этим советам, вы сможете значительно сократить расходы и сэкономить средства при оформлении сделки.

Как не упустить возможности дополнительных скидок и бонусов при приобретении жилья

Одним из ключевых моментов экономии при покупке недвижимости является использование различных скидок и бонусов. Застройщики, риэлторские агентства и банки регулярно предлагают специальные акции и предложения, позволяющие существенно снизить конечную стоимость жилья.

Ключевые возможности для экономии:

Скидки от застройщика. Застройщики часто предоставляют дисконты при 100% оплате, раннем бронировании или покупке определенных типов квартир.

Акции и спецпредложения агентств недвижимости. Риэлторы регулярно запускают акции с дополнительными бонусами для клиентов.

Ипотечные программы с субсидированием процентной ставки. Банки совместно с застройщиками предлагают специальные условия кредитования с пониженной процентной ставкой.

Налоговые вычеты при приобретении жилья. Государство предоставляет возможность вернуть часть денег, потраченных на покупку недвижимости.

Бонусы

Скидки

Подарки от застройщика

Дисконт за 100% оплату

Отделка под ключ

Скидки на первичном рынке

Накопительные программы

Специальные предложения для семей

Чтобы не упустить возможность сэкономить при приобретении недвижимости, важно тщательно изучать все предложения на рынке, консультироваться с экспертами и быть готовым к оперативным действиям. Внимательность и грамотный подход помогут сделать покупку максимально выгодной.

Эффективные стратегии возврата 650 тысяч при покупке квартиры

Важно помнить, что для возврата средств необходимо соблюдать определенные правила и требования. Следование этим рекомендациям поможет вам максимально эффективно вернуть часть затраченных средств на приобретение недвижимости.

Ключевые стратегии возврата 650 тысяч при покупке квартиры

Использование налогового вычета. Это один из самых эффективных способов вернуть часть средств. Вы можете вернуть до 13% от стоимости квартиры, но не более 650 тысяч рублей.

Оформление ипотечного кредита. Если вы берете ипотеку, вы можете вернуть часть процентов, уплаченных по кредиту. Это также позволяет вернуть до 650 тысяч рублей.

Участие в государственных программах. Некоторые программы (например, Материнский капитал) предоставляют субсидии на приобретение недвижимости, которые можно использовать для возврата части затрат.

Стратегия

Максимальная сумма возврата

Налоговый вычет

650 тысяч рублей

Возврат процентов по ипотеке

650 тысяч рублей

Государственные программы

Зависит от программы

Используя эти стратегии, вы можете значительно снизить финансовую нагрузку при покупке недвижимости. Важно тщательно изучить все возможности и требования, чтобы максимально эффективно вернуть до 650 тысяч рублей.

Покупка недвижимости — это одно из самых важных финансовых решений в жизни каждого человека. Однако помимо радости от обретения собственного жилья, возникает множество вопросов, связанных с налоговыми аспектами. Одним из таких вопросов является имущественный вычет при покупке квартиры.

Имущественный вычет — это возможность вернуть часть затраченных на покупку недвижимости средств в виде возврата налога на доходы физических лиц (НДФЛ). Этим правом могут воспользоваться как граждане, впервые приобретающие жилье, так и те, кто уже имеет в собственности недвижимость.

Однако размер и условия получения имущественного вычета могут различаться в зависимости от ситуации. В данной статье мы рассмотрим основные аспекты, связанные с имущественным вычетом при покупке квартиры, чтобы помочь вам разобраться в этом вопросе и максимально эффективно использовать предоставленные государством возможности.

Что такое имущественный вычет при покупке квартиры?

Право на имущественный вычет имеют граждане, которые приобрели квартиру, дом или долю в недвижимом имуществе. Вычет можно получить только один раз в жизни, поэтому необходимо тщательно выбирать, при покупке какой недвижимости его использовать.

Как рассчитывается имущественный вычет?

Размер имущественного вычета при покупке недвижимости составляет не более 2 000 000 рублей. Это означает, что максимальный размер вычета, который можно получить, составляет 260 000 рублей (2 000 000 рублей * 13% = 260 000 рублей).

Помимо этого, можно получить вычет по процентам, уплаченным за ипотечный кредит. Максимальный размер вычета по ипотечным процентам составляет не более 3 000 000 рублей, что позволяет вернуть до 390 000 рублей налога (3 000 000 рублей * 13% = 390 000 рублей).

Вид вычета

Максимальный размер

Максимальный возврат налога

Вычет при покупке недвижимости

2 000 000 рублей

260 000 рублей

Вычет по ипотечным процентам

3 000 000 рублей

390 000 рублей

Таким образом, общий максимальный размер имущественного вычета при покупке квартиры составляет 650 000 рублей (260 000 рублей + 390 000 рублей).

Имущественный вычет предоставляется гражданам при покупке жилой недвижимости.

Максимальный размер вычета при покупке недвижимости — 2 000 000 рублей.

Максимальный размер вычета по ипотечным процентам — 3 000 000 рублей.

Общий максимальный размер имущественного вычета — 650 000 рублей.

Как получить имущественный вычет при покупке квартиры?

Чтобы воспользоваться имущественным вычетом при покупке квартиры, необходимо соответствовать определенным условиям. Налогоплательщик должен быть официально трудоустроен и платить подоходный налог по ставке 13% с заработной платы. Также важно, чтобы недвижимость была приобретена за счет собственных или заемных средств.

Основные шаги для получения имущественного вычета:

Сбор документов. Необходимо подготовить договор купли-продажи, документы, подтверждающие оплату (квитанции, чеки, платежные поручения), а также выписку из Единого государственного реестра недвижимости (ЕГРН).

Подача декларации 3-НДФЛ. Налоговая декларация 3-НДФЛ заполняется по установленной форме и подается в налоговый орган по месту жительства.

Получение вычета. После рассмотрения документов налоговым органом, сумма вычета будет возвращена налогоплательщику путем уменьшения подоходного налога с заработной платы.

Максимальный размер вычета

Особенности

2 000 000 рублей

Вычет может быть использован как при покупке первого, так и последующих объектов недвижимости. Главное условие — недвижимость должна быть приобретена на территории Российской Федерации.

Получение имущественного вычета при покупке квартиры позволяет значительно сэкономить на налогах. Внимательное отношение к сбору и подготовке документов, а также своевременная подача декларации — залог успешного оформления этой налоговой льготы.

Кто имеет право на имущественный вычет при покупке квартиры?

Право на имущественный вычет имеют граждане, которые приобрели в собственность жилье (квартиру, дом, комнату или долю в них) за счет собственных средств или средств ипотечного кредита. Воспользоваться этой льготой могут и налогоплательщики, которые построили жилой дом.

Кто может получить имущественный вычет при покупке недвижимости?

Физические лица, являющиеся налоговыми резидентами Российской Федерации, то есть проживающие в России не менее 183 календарных дней в году.

Супруги, которые приобрели недвижимость в общую совместную собственность.

Родители, оформившие жилье на несовершеннолетних детей.

Имущественный вычет можно получить только один раз в жизни.

Максимальная сумма вычета составляет 2 000 000 рублей.

Налогоплательщик может вернуть до 260 000 рублей в виде налога на доходы физических лиц (НДФЛ).

Условие

Размер вычета

Покупка квартиры

2 000 000 рублей

Проценты по ипотечному кредиту

3 000 000 рублей

Документы для оформления имущественного вычета при покупке недвижимости

Оформление имущественного вычета при покупке квартиры или другой недвижимости требует сбора определенного пакета документов. Этот процесс может показаться трудоемким, но следуя инструкции и подготовив все необходимые бумаги, вы сможете вернуть значительную часть своих расходов на приобретение жилья.

Важно отметить, что перечень документов может варьироваться в зависимости от конкретной ситуации, поэтому рекомендуется предварительно проконсультироваться с налоговым органом или специалистом по налогам.

Основные документы для оформления имущественного вычета

Документы на недвижимость: договор купли-продажи, свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН).

Документы, подтверждающие расходы: платежные документы (квитанции, банковские выписки, чеки) и расписки продавца о получении денежных средств.

Документы, подтверждающие доходы: справки 2-НДФЛ за соответствующие годы, трудовой договор, дополнительные соглашения к нему.

Заявление на получение имущественного вычета: оформляется по установленной форме.

Кроме того, могут потребоваться и другие документы, в зависимости от особенностей сделки и ситуации налогоплательщика.

Документ

Назначение

Договор купли-продажи

Подтверждает факт приобретения недвижимости

Свидетельство о праве собственности

Подтверждает право собственности на приобретенную недвижимость

Платежные документы

Подтверждают факт и размер понесенных расходов

Сбор и оформление всех необходимых документов — важный этап в процессе получения имущественного вычета. Внимательно изучите требования налоговых органов и при необходимости проконсультируйтесь со специалистом, чтобы обеспечить успешное оформление вычета.

Сколько можно получить при имущественном вычете при покупке квартиры?

Размер вычета зависит от стоимости приобретенной недвижимости, а также от дохода, с которого уплачивается налог на доходы физических лиц (НДФЛ).

Максимальная сумма имущественного вычета при покупке квартиры

Максимальная сумма имущественного вычета при покупке квартиры составляет 2 000 000 рублей. Это означает, что при приобретении недвижимости стоимостью 2 миллиона рублей и более, можно вернуть до 260 000 рублей (13% от 2 млн рублей).

Однако, важно учитывать, что данная сумма является максимальной и может быть уменьшена в зависимости от следующих факторов:

Размер дохода, с которого уплачивается НДФЛ;

Наличие других источников дохода, кроме заработной платы;

Наличие других имущественных вычетов, использованных ранее.

Например, если гражданин в предыдущие годы уже использовал часть вычета при покупке другой недвижимости, то остаток нераспределенного вычета будет меньше 2 000 000 рублей.

Пример расчета имущественного вычета при покупке квартиры

Показатель

Значение

Стоимость квартиры

3 500 000 рублей

Максимальный размер вычета

2 000 000 рублей

Ставка НДФЛ

13%

Сумма возврата

260 000 рублей

В данном случае, несмотря на то, что стоимость квартиры составляет 3 500 000 рублей, максимальная сумма вычета ограничена 2 000 000 рублями. Таким образом, возврат налога составит 260 000 рублей (13% от 2 000 000 рублей).

Как рассчитать сумму имущественного вычета при покупке квартиры?

Размер имущественного вычета ограничен и зависит от нескольких факторов, таких как стоимость приобретенной недвижимости, а также от суммы уплаченного в государственный бюджет подоходного налога (НДФЛ). Давайте разберем, как рассчитать сумму имущественного вычета при покупке квартиры.

Основные правила расчета имущественного вычета

1. Максимальный размер вычета. Законом установлен предельный размер имущественного вычета — 2 000 000 рублей. Это значит, что вы можете вернуть до 260 000 рублей (2 000 000 рублей х 13% НДФЛ).

2. Учет расходов на покупку недвижимости. В размер вычета включаются не только затраты на приобретение квартиры, но и расходы на ремонт, отделку, проценты по ипотечному кредиту.

Если квартира была приобретена за 3 000 000 рублей, то максимальный размер вычета составит 260 000 рублей (2 000 000 рублей х 13% НДФЛ).

Если квартира была приобретена за 4 000 000 рублей, то максимальный размер вычета также составит 260 000 рублей. Сумма, превышающая 2 000 000 рублей, не учитывается при расчете.

Важно помнить, что воспользоваться имущественным вычетом можно только один раз в жизни.

Стоимость квартиры

Максимальный размер вычета

3 000 000 руб.

260 000 руб.

4 000 000 руб.

260 000 руб.

Сроки получения имущественного вычета при покупке квартиры

Имущественный вычет – это сумма, которую можно вернуть из уплаченного налога на доходы физических лиц (НДФЛ) при приобретении недвижимости. Этот вычет предоставляется государством, чтобы поддержать граждан в обеспечении себя жильем.

Сроки получения имущественного вычета

Период предоставления вычета:Имущественный вычет предоставляется в течение налогового периода (календарного года), в котором была приобретена недвижимость, а также в последующие налоговые периоды до полного использования всей суммы вычета.

Подача документов:Для получения вычета необходимо подать соответствующие документы в налоговый орган. Это можно сделать как в течение года, так и после окончания года, в котором была приобретена недвижимость.

Если вычет оформляется в текущем налоговом периоде, то документы подаются в налоговый орган в любое время в течение года.

Если вычет оформляется за предыдущие налоговые периоды, то документы подаются в налоговый орган до 30 апреля следующего года.

Сроки рассмотрения:Налоговый орган рассматривает заявление и представленные документы в течение 3-х месяцев со дня приема документов. После этого принимается решение о предоставлении вычета.

Этап

Сроки

Подача документов

В течение года или до 30 апреля следующего года

Рассмотрение документов

3 месяца со дня приема

Особенности оформления имущественного вычета при покупке квартиры

Одним из ключевых аспектов является соблюдение установленных законом сроков и требований. Например, возврат НДФЛ можно получить в течение трех лет с момента приобретения недвижимости. Также важно предоставить полный пакет необходимых документов, включая договор купли-продажи, акт приема-передачи, платежные документы и другие.

Основные особенности оформления имущественного вычета

Лимит вычета: Максимальный размер вычета составляет 2 000 000 рублей, то есть сумма возврата НДФЛ может достигать 260 000 рублей.

Право на вычет: Право на вычет имеют граждане, которые официально трудоустроены и платят подоходный налог в размере 13%.

Документы: Для получения вычета необходимо предоставить в налоговую инспекцию договор купли-продажи, акт приема-передачи, платежные документы, справку 2-НДФЛ, декларацию 3-НДФЛ и другие документы.

Способы получения: Вычет можно получить двумя способами: путем подачи декларации 3-НДФЛ или через работодателя, то есть уменьшая ежемесячный НДФЛ.

Таким образом, оформление имущественного вычета при покупке недвижимости – это сложный, но важный процесс, который позволяет значительно снизить расходы на приобретение жилья. Соблюдение всех требований и тщательная подготовка документов являются залогом успешного получения вычета.

Приобретение недвижимости – это важное и ответственное решение, которое требует тщательного планирования. Одним из ключевых вопросов, который возникает у потенциальных покупателей, является расчёт суммы, которую банк может одобрить для ипотечного кредита. Этот показатель играет ключевую роль в выборе недвижимости и формировании бюджета на её приобретение.

В данной статье мы рассмотрим основные факторы, которые влияют на одобряемую сумму ипотечного кредита, а также предоставим пошаговую инструкцию по расчёту этого показателя. Это поможет вам более эффективно подготовиться к получению ипотеки и найти недвижимость, соответствующую вашим финансовым возможностям.

Понимание механизмов расчёта одобряемой суммы ипотеки позволит вам принимать взвешенные решения, избегать разочарований и сосредоточиться на поиске недвижимости, которую вам по силам приобрести. Давайте приступим к изучению этого важного вопроса.

Как рассчитать сумму одобренной ипотеки

Когда вы решаете приобрести недвижимость в ипотеку, важно знать, какую сумму вам одобрят банки. Это поможет вам определиться с бюджетом и выбрать подходящий объект. Рассчитать сумму одобренной ипотеки можно с помощью нескольких простых шагов.

Для начала необходимо оценить свои финансовые возможности. Обратите внимание на ваш ежемесячный доход, расходы и другие финансовые обязательства. Это поможет вам понять, какую сумму ипотечного кредита вы сможете себе позволить.

Факторы, влияющие на сумму одобренной ипотеки

На сумму одобренной ипотеки влияют следующие факторы:

Ваш доход – банки оценивают, сможете ли вы регулярно выплачивать ипотеку.

Кредитная история – чем лучше ваша кредитная история, тем выше шансы на одобрение.

Первоначальный взнос – чем больше первоначальный взнос, тем больше сумма одобренной ипотеки.

Стоимость недвижимости – банки одобряют ипотеку, исходя из рыночной стоимости объекта.

Чтобы рассчитать примерную сумму одобренной ипотеки, вы можете воспользоваться онлайн-калькуляторами или обратиться в банк за предварительной оценкой.

Критерий

Значение

Ежемесячный доход

100 000 руб.

Первоначальный взнос

20% от стоимости

Стоимость недвижимости

5 000 000 руб.

Сумма одобренной ипотеки

4 000 000 руб.

Помните, что окончательное решение о сумме одобренной ипотеки принимает банк после рассмотрения вашей заявки. Поэтому важно тщательно подготовить все необходимые документы и предоставить полную информацию о своем финансовом положении.

Основные факторы, влияющие на одобрение ипотечного кредита

Банки тщательно оценивают характеристики предлагаемой недвижимости, такие как местоположение, площадь, состояние, а также стоимость объекта. Они также принимают во внимание соотношение между запрашиваемой суммой кредита и стоимостью недвижимости.

Основные факторы, влияющие на одобрение ипотеки:

Кредитная история – банки тщательно изучают кредитную историю заемщика, чтобы оценить его платежеспособность и риск невозврата кредита.

Доход и занятость – банки оценивают стабильность и размер дохода заемщика, а также его постоянное место работы.

Размер первоначального взноса – чем больше первоначальный взнос, тем выше вероятность одобрения кредита.

Соотношение платежей по кредиту и дохода – банки стараются, чтобы ежемесячные платежи по ипотеке не превышали определенную долю от дохода заемщика.

Фактор

Влияние на одобрение ипотеки

Кредитная история

Чем лучше кредитная история, тем выше вероятность одобрения

Доход и занятость

Стабильность и размер дохода влияют на платежеспособность заемщика

Первоначальный взнос

Чем больше первоначальный взнос, тем ниже риск для банка

Соотношение платежей и дохода

Банки стремятся, чтобы платежи не превышали определенную долю дохода

Таким образом, при оформлении ипотечного кредита важно тщательно подготовиться и предоставить банку всю необходимую информацию, чтобы увеличить вероятность одобрения заявки.

Расчет дохода и ежемесячных платежей для ипотеки

Расчет дохода и ежемесячных платежей — это ключевой этап в процессе получения ипотечного кредита. Он поможет вам избежать финансовых трудностей в будущем и выбрать подходящую недвижимость в рамках вашего бюджета.

Основные составляющие расчета

Для расчета ипотечных платежей необходимо учитывать следующие факторы:

Стоимость недвижимости — это базовый показатель, от которого будет зависеть размер ипотечного кредита.

Первоначальный взнос — сумма, которую вы готовы внести в качестве первоначального взноса. Как правило, это 10-20% от стоимости недвижимости.

Процентная ставка — устанавливается банком и напрямую влияет на размер ежемесячного платежа.

Срок кредитования — чем дольше срок, тем ниже ежемесячный платеж, но выше общая переплата по процентам.

Рассчитать приблизительный ежемесячный платеж можно с помощью специальных ипотечных калькуляторов, которые доступны на сайтах банков и других финансовых организаций.

Оценка финансовой ситуации

Помимо расчета ежемесячного платежа, важно также оценить свои доходы и расходы, чтобы определить, какую сумму вы можете ежемесячно направлять на погашение ипотеки. Для этого необходимо:

Проанализировать ваш ежемесячный доход (заработная плата, доход от инвестиций, и т.д.).

Подсчитать ежемесячные расходы (коммунальные платежи, транспорт, питание, и т.д.).

Вычесть расходы из доходов, чтобы определить сумму, которую вы можете направить на ипотечные платежи.

Тщательный анализ финансовой ситуации поможет вам реально оценить свои возможности и выбрать наиболее подходящие условия ипотечного кредитования.

Параметр

Значение

Стоимость недвижимости

5 000 000 руб.

Первоначальный взнос (20%)

1 000 000 руб.

Сумма ипотечного кредита

4 000 000 руб.

Процентная ставка

10% годовых

Срок кредитования

20 лет

Ежемесячный платеж

35 950 руб.

Определение кредитоспособности заемщика банком

Банки рассматривают несколько основных факторов, которые влияют на кредитоспособность. Одним из таких факторов является недвижимость, которую планирует приобрести заемщик. Банк оценивает стоимость, ликвидность и другие характеристики этого объекта.

Основные критерии оценки кредитоспособности заемщика

Доход заемщика — банк анализирует источники и размер ежемесячного дохода, чтобы убедиться, что заемщик сможет вносить ежемесячные платежи по ипотеке.

Кредитная история — банк проверяет, как заемщик обслуживал предыдущие кредиты, чтобы оценить его финансовую дисциплину.

Обеспечение — банк оценивает ликвидность и стоимость предлагаемого недвижимого имущества, которое будет выступать в качестве залога по кредиту.

Дополнительные активы — банк может учитывать наличие у заемщика других ликвидных активов, которые могут быть использованы для погашения кредита.

Критерий

Описание

Стоимость недвижимости

Банк оценивает рыночную стоимость объекта, который планируется приобрести, чтобы определить сумму, которую он готов предоставить в качестве кредита.

Ликвидность недвижимости

Банк анализирует, насколько быстро и по какой цене можно будет продать объект в случае необходимости погашения кредита.

Таким образом, банк всесторонне оценивает кредитоспособность заемщика, включая недвижимость, которую планируется приобрести. Это позволяет банку минимизировать риски и принять взвешенное решение о выдаче ипотечного кредита.

Необходимые документы для оформления ипотеки

Оформление ипотечного кредита на приобретение недвижимости требует предоставления ряда документов. Эти документы необходимы для подтверждения личности заемщика, его финансовой состоятельности, а также для оценки рисков кредитной организации.

Перед обращением в банк за ипотечным кредитом, рекомендуем тщательно подготовить все необходимые документы. Это поможет ускорить процесс одобрения и снизить вероятность отказа в предоставлении ипотеки.

Основные документы для оформления ипотеки

Паспорт заемщика (копия всех страниц)

Подтверждение дохода (справка 2-НДФЛ, выписка с банковского счета, трудовой договор и т.д.)

Документы на недвижимость (свидетельство о праве собственности, договор купли-продажи, технический паспорт)

Дополнительные документы (военный билет, ИНН, СНИЛС, семейное положение и иждивенцы и т.д.)

Также могут потребоваться документы, подтверждающие цель приобретения недвижимости, источник первоначального взноса, семейное положение заемщика и другие сведения, необходимые для оценки кредитоспособности.

Документ

Описание

Паспорт

Документ, удостоверяющий личность заемщика

Справка о доходах

Подтверждение платежеспособности заемщика

Документы на недвижимость

Подтверждение права собственности и характеристики объекта

Внимательно подготовьте все необходимые документы, это поможет ускорить процесс одобрения ипотечного кредита и приобретения желаемой недвижимости.

Влияние кредитной истории на одобрение ипотеки

Кредитная история – одна из ключевых факторов, которые банки учитывают при рассмотрении заявки на ипотечный кредит. Она отражает финансовую дисциплину заемщика и его ответственность в погашении долгов. Потенциальным ипотечным клиентам важно понимать, как их кредитная история может повлиять на одобрение ипотеки и получение желаемой суммы кредита.

Хорошая кредитная история повышает шансы на одобрение ипотеки и влияет на условия, на которых банк предоставит кредит. Заемщики с безупречной историей платежей, отсутствием просрочек и задолженностей, как правило, получают более выгодные процентные ставки и более высокие суммы кредита. Это обусловлено тем, что они представляют меньший риск для банка.

Как кредитная история влияет на одобрение ипотеки?

Наличие просрочек. Даже единичные просрочки по кредитам могут быть причиной отказа в ипотеке или снижения суммы кредита.

Высокая долговая нагрузка. Если у заемщика на момент обращения за ипотекой уже есть кредиты, банк может счесть его долговую нагрузку слишком высокой и отказать в ипотеке.

Невыполнение условий предыдущих кредитов. Если у заемщика в прошлом были трудности с погашением кредитов или реструктуризацией долгов, банк может отказать в ипотеке.

Таким образом, кредитная история является важным фактором, влияющим на одобрение ипотеки и ее условия. Заемщикам, планирующим оформить ипотеку, важно заранее проверить свою кредитную историю и при необходимости предпринять меры по ее исправлению.

Показатель кредитной истории

Влияние на ипотеку

Отсутствие просрочек

Повышает шансы на одобрение ипотеки

Низкая долговая нагрузка

Увеличивает сумму кредита и улучшает условия

Выполнение условий предыдущих кредитов

Демонстрирует ответственность заемщика

Как получить предварительное одобрение ипотеки

Первое, что вам необходимо сделать, это собрать все необходимые документы. Это может включать в себя такие документы, как справки о доходах, выписки из банка, копии паспорта и другие. Эти документы помогут банку оценить вашу кредитоспособность и определить, сможете ли вы выплачивать кредит.

Шаги для получения предварительного одобрения ипотеки

Определите свой бюджет. Рассчитайте, сколько денег вы можете позволить себе ежемесячно тратить на ипотеку, чтобы ваш бюджет оставался сбалансированным.

Проверьте свою кредитную историю. Убедитесь, что в ней нет ошибок и негативных записей, которые могут повлиять на одобрение ипотеки.

Обратитесь в банк или ипотечного брокера. Они помогут вам подать заявку на предварительное одобрение и ответят на все ваши вопросы.

Будьте готовы предоставить необходимые документы. Это могут быть справки о доходах, выписки из банка, копии паспорта и другие.

Дождитесь ответа от банка. Если ваша заявка одобрена, вы получите предварительное одобрение ипотеки, которое будет действительно в течение определенного периода времени.

Преимущества предварительного одобрения

Недостатки предварительного одобрения

Понимание своего бюджета и возможностей

Необходимость предоставления документов

Преимущество при переговорах с продавцами

Временные ограничения на действие одобрения

Уверенность в получении ипотечного кредита

Возможность отказа банка в окончательном одобрении

Получение предварительного одобрения ипотеки — важный шаг на пути к покупке недвижимости. Он позволяет вам сосредоточиться на поиске подходящего объекта и быть более уверенным в процессе переговоров. Следуйте этим шагам и вы будете на пути к осуществлению своей мечты о собственной недвижимости.

Сравнение ипотечных программ и выбор оптимального варианта

Когда вы определились с необходимой суммой и ежемесячными платежами, пришло время сравнить различные ипотечные программы и выбрать оптимальный вариант. Это важный шаг, ведь ваше решение повлияет на стоимость недвижимости и условия кредитования.

Обратите внимание на следующие факторы: процентная ставка, срок кредита, первоначальный взнос, дополнительные сборы и комиссии. Сравните предложения от разных банков, чтобы найти наиболее выгодные условия.

Выбор оптимального варианта

Проанализируйте все варианты, взвесьте все преимущества и недостатки. Выберите ипотечную программу, которая наилучшим образом соответствует вашим финансовым возможностям и потребностям в недвижимости. Это поможет вам избежать финансовых трудностей в будущем и сделать правильный выбор.

Рассчитайте ежемесячные платежи для каждой программы

Изучите условия досрочного погашения кредита

Обратите внимание на дополнительные сборы и комиссии

Убедитесь, что выбранная программа соответствует вашим долгосрочным целям

Тщательно взвесив все факторы, вы сможете выбрать оптимальную ипотечную программу и приобрести желаемую недвижимость на выгодных условиях.

Когда речь заходит о налоговых вычетах, многие люди сталкиваются с понятием остаток имущественного вычета. Это важная информация, которую необходимо знать тем, кто приобретает недвижимость и использует данную льготу для снижения своей налоговой нагрузки.

Имущественный вычет — это возможность вернуть часть денежных средств, потраченных на покупку недвижимости. Максимальная сумма вычета составляет 2 миллиона рублей, однако не каждый плательщик налога на доходы физических лиц может сразу же воспользоваться всей доступной суммой. В этом случае говорят об остатке имущественного вычета.

Остаток вычета — это та часть общей суммы, которую гражданин еще не использовал. Он отражается в личном кабинете налогоплательщика на сайте Федеральной налоговой службы и показывает, сколько средств еще можно вернуть при последующих покупках недвижимости или ее ремонте.

Все, что нужно знать об остатке имущественного вычета в личном кабинете

Для того, чтобы узнать, какой остаток имущественного вычета у вас есть, необходимо обратиться к своему личному кабинету на сайте Федеральной налоговой службы. Именно там вы сможете найти всю необходимую информацию.

Как найти остаток имущественного вычета в личном кабинете?

Войдите в свой личный кабинет на сайте ФНС.

Перейдите в раздел Имущественные вычеты.

Найдите информацию об остатке вашего имущественного вычета.

Обратите внимание, что остаток вычета обновляется ежегодно после подачи налоговой декларации. Поэтому, если вы недавно приобрели недвижимость, этот показатель может еще не отразиться в вашем личном кабинете.

Тип вычета

Размер вычета

Остаток вычета

Покупка квартиры

2 000 000 руб.

500 000 руб.

Строительство дома

3 000 000 руб.

1 000 000 руб.

Имея информацию об остатке имущественного вычета, вы сможете планировать свои дальнейшие действия по использованию этого вычета, например, при покупке следующей квартиры или дома.

Что такое остаток имущественного вычета?

Если на момент приобретения недвижимости налогоплательщик не может использовать всю сумму вычета, то остаток сохраняется за ним и он может его использовать в последующие годы при оформлении налоговой декларации по налогу на доходы физических лиц.

Что такое имущественный вычет?

Имущественный вычет – это возможность уменьшить сумму налога на доходы физических лиц (НДФЛ) при покупке недвижимости. Налогоплательщик может вернуть 13% от стоимости жилья, но не более 260 000 рублей.

Для получения имущественного вычета необходимо:

Приобрести недвижимость (квартиру, дом, земельный участок с домом).

Подать налоговую декларацию по форме 3-НДФЛ и необходимые документы в налоговую инспекцию.

Дождаться возврата излишне уплаченного налога.

Остаток имущественного вычета

Сумма, которую можно вернуть

260 000 рублей — сумма, использованная ранее

13% от остатка стоимости жилья

Таким образом, остаток имущественного вычета – это сумма, которую можно еще вернуть при последующей покупке недвижимости.

Как проверить остаток имущественного вычета в личном кабинете?

Имущественный вычет представляет собой право гражданина на возврат части денежных средств, потраченных на приобретение недвижимости. Это важная мера поддержки со стороны государства, направленная на облегчение финансового бремени граждан при покупке жилья.

Одним из ключевых моментов при использовании имущественного вычета является необходимость отслеживать его остаток. Это позволяет вам контролировать, сколько еще вы можете вернуть в рамках данного вычета.

Как проверить остаток имущественного вычета в личном кабинете?

Войдите в свой личный кабинет на сайте Федеральной налоговой службы (ФНС).

В разделе Сведения о налогах и вычетах найдите информацию об имущественном вычете.

Здесь вы сможете увидеть остаток вашего имущественного вычета, который еще можно использовать для возврата налога.

Также эту информацию можно получить, обратившись в налоговый орган по месту жительства. Специалисты помогут вам уточнить размер остатка имущественного вычета и дадут рекомендации по его дальнейшему использованию.

Важно помнить

Остаток имущественного вычета указывается в личном кабинете налогоплательщика на сайте ФНС. Это удобный способ отслеживать доступный остаток и планировать дальнейшее использование вычета при приобретении недвижимости.

Что делать, если остаток имущественного вычета отсутствует в личном кабинете?

Если вы не видите остаток имущественного вычета в своем личном кабинете, это может означать, что у вас возникли некоторые проблемы. Имущественный вычет представляет собой налоговую льготу, которая позволяет вам возместить часть расходов, связанных с приобретением недвижимости.

Прежде всего, необходимо проверить, правильно ли вы заполняли налоговую декларацию и подавали документы на получение вычета. Если все было сделано верно, то отсутствие остатка вычета в личном кабинете может быть связано с техническими или организационными проблемами.

Что делать, если остаток имущественного вычета отсутствует?

Обратитесь в налоговую инспекцию. Специалисты могут помочь вам разобраться в ситуации и предоставить необходимую информацию.

Проверьте правильность ранее поданных документов. Возможно, в них были допущены ошибки, которые повлияли на расчет остатка вычета.

Если вы приобрели недвижимость совсем недавно, то остаток вычета может еще не отображаться в личном кабинете. В этом случае нужно подождать некоторое время.

Шаг

Действие

1

Обратитесь в налоговую инспекцию

2

Проверьте правильность ранее поданных документов

3

Дождитесь, пока остаток вычета появится в личном кабинете

Если вы предприняли все вышеперечисленные действия, но проблема так и не решилась, то рекомендуем обратиться за помощью к специалистам или в вышестоящие налоговые органы.

Как правильно рассчитать остаток имущественного вычета?

Первым шагом является определение размера фактически понесенных расходов на приобретение недвижимости. Это могут быть затраты на покупку квартиры, дома, земельного участка или их доли. Также в данную сумму могут быть включены расходы на отделку и ремонт.

Как рассчитать остаток имущественного вычета?

Определите общую сумму расходов на приобретение недвижимости.

Рассчитайте максимально возможный размер вычета, который составляет 2 000 000 рублей.

Вычтите из максимальной суммы вычета ранее полученные вами вычеты.

Остаток суммы и будет являться вашим остатком имущественного вычета.

Показатель

Размер

Максимальный размер имущественного вычета

2 000 000 рублей

Ранее полученные вычеты

500 000 рублей

Остаток имущественного вычета

1 500 000 рублей

Таким образом, правильный расчет остатка имущественного вычета позволит вам эффективно распорядиться своими налоговыми льготами и вернуть часть средств, потраченных на недвижимость.

Остаток имущественного вычета: использование в следующих налоговых периодах

Однако бывает так, что вся сумма вычета не может быть использована за один налоговый период. В этом случае, остаток вычета может быть перенесен на следующие налоговые периоды.

Можно ли использовать остаток имущественного вычета?

Да, остаток имущественного вычета можно использовать в следующих налоговых периодах. Налогоплательщик имеет право переносить неиспользованный остаток на последующие годы до тех пор, пока весь вычет не будет полностью реализован.

Для этого необходимо ежегодно подавать декларацию 3-НДФЛ и указывать в ней информацию об остатке вычета. Таким образом, налогоплательщик сможет продолжать получать возврат НДФЛ, пока весь вычет не будет использован.

Преимущества использования остатка имущественного вычета

Ограничения

Возможность возврата уплаченного НДФЛ

Экономия денежных средств

Сохранение права на вычет

Ограничение по максимальной сумме вычета (2 млн руб.)

Ограничение по сроку использования (до полного исчерпания вычета)

Что делать, если остаток имущественного вычета меньше, чем ожидалось?

Порой при приобретении недвижимости, будь то квартира, дом или земельный участок, можно столкнуться с ситуацией, когда остаток имущественного вычета оказывается меньше, чем ожидалось. Это может быть связано с различными факторами, такими как изменение стоимости недвижимости, ошибки в расчетах или несовпадение ожиданий с реальностью.

Если вы столкнулись с подобной ситуацией, не стоит отчаиваться. Существует ряд действий, которые вы можете предпринять, чтобы максимизировать использование остатка имущественного вычета.

Проверьте правильность расчетов

Первым шагом должна быть тщательная проверка всех расчетов, связанных с вашим имущественным вычетом. Убедитесь, что вы правильно учли все расходы, связанные с приобретением недвижимости, и что налоговая служба корректно рассчитала остаток вычета. Если вы обнаружите ошибки, обратитесь в налоговую службу для их исправления.

Рассмотрите другие возможности использования вычета

Если остаток вычета действительно меньше, чем вы ожидали, вы можете попробовать использовать его для других целей:

Если у вас есть другие источники дохода, помимо заработной платы, вы можете использовать остаток вычета для уменьшения налогооблагаемой базы по этим доходам.

Вы также можете перенести остаток вычета на следующий год и использовать его в будущем.

Если у вас есть супруг(а) или другие члены семьи, проживающие с вами, вы можете рассмотреть возможность передачи части остатка вычета им.

Обратитесь за консультацией

Если вы все еще не уверены, как поступить, рекомендуем обратиться за консультацией к специалисту в области налогообложения. Они помогут вам разобраться в вашей конкретной ситуации и предложат оптимальные пути использования остатка имущественного вычета.

Как оформить заявление на получение остатка имущественного вычета?

Если у вас остался неиспользованный остаток имущественного вычета, вы можете подать заявление на его получение. Это позволит вам вернуть часть денег, которые вы потратили на приобретение недвижимости.

Для оформления заявления на получение остатка имущественного вычета вам нужно посетить налоговую инспекцию по месту жительства и предоставить необходимые документы. Перед визитом в налоговую, рекомендуем вам изучить все требования и правила, чтобы избежать возможных ошибок.

Шаги для оформления заявления

Соберите необходимые документы. Это могут быть: договор купли-продажи недвижимости, платежные документы, подтверждающие расходы на приобретение, а также справка 2-НДФЛ за последние годы.

Заполните заявление по установленной форме. Вы можете получить бланк заявления в налоговой инспекции или скачать его с официального сайта ФНС.

Подайте заявление и документы в налоговую инспекцию. Вы можете сделать это лично или отправить по почте заказным письмом с описью вложения.

Дождитесь рассмотрения вашего заявления. Налоговая инспекция должна рассмотреть его в течение 30 дней и принять решение о возврате остатка вычета.

Помните, что для получения остатка имущественного вычета вам необходимо, чтобы оставшаяся сумма была больше 0 рублей. Кроме того, вы должны иметь подтвержденный доход, с которого уплачивается НДФЛ.

Документы для оформления заявления

Сроки рассмотрения заявления

Договор купли-продажи недвижимости, платежные документы, справка 2-НДФЛ

30 дней

Подводя итог, можно сказать, что оформление заявления на получение остатка имущественного вычета — это достаточно простая процедура, но требующая сбора необходимых документов и соблюдения установленных сроков. Если вы приобретали недвижимость в прошлом и у вас остался неиспользованный вычет, обязательно воспользуйтесь этой возможностью и верните часть своих денежных средств.

Рождение ребенка – это одно из самых радостных событий в жизни любой семьи. Однако, вместе с этой радостью, появляется и необходимость оформить множество документов, чтобы ваш малыш был надлежащим образом зарегистрирован и получил все необходимые права и льготы. Один из важных аспектов, который необходимо учитывать, – это вопрос недвижимости.